以下是《T/CI 643-2024 数据资产入表指南》的详细内容总结:

一、标准概述

-

范围

提供数据资产纳入财务报表的全流程指导,适用于符合会计准则资产确认条件的数据资源,强调可计量性、可交易性和可融资性。

-

规范性引用

引用GB/T 40685《信息技术服务数据资产管理要求》等文件,作为数据治理和合规的基础依据。

二、核心术语定义

- 数据资产:企业合法控制、可货币计量且能带来经济利益的数据资源。

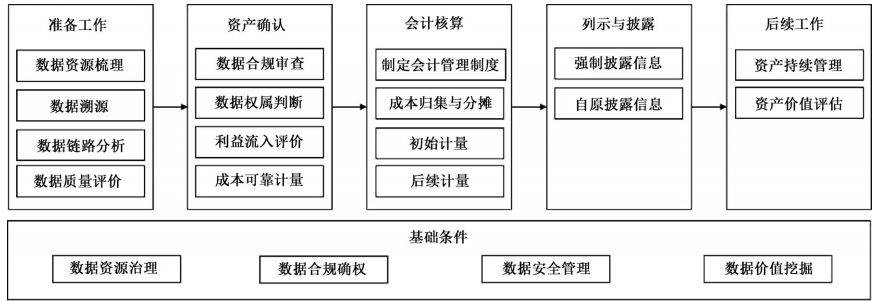

- 入表流程:包括基础条件、准备工作、资产确认、会计核算、列示披露及后续改进(框架见图1)。

三、关键流程详解

1. 基础条件

- 数据治理:建立治理框架(参考T/CI645-2024)。

- 合规确权:确保全生命周期合法性(参考T/CI646-2024)。

- 安全管理:实施分类分级保护,覆盖收集至删除全流程。

- 价值挖掘:通过加工形成数据产品,记录相关成本。

2. 准备工作

- 数据梳理:明确业务需求,识别高价值数据并分类(如客户/交易数据)。

- 数据溯源:追踪来源、流动路径,验证准确性并记录审计日志。

- 链路分析:梳理流动路径,识别关键环节,通过测试验证正确性。

- 质量评价:评估准确性、完整性等,制定改进计划。

3. 资产确认

- 合规审查:审查数据主体、来源、内容及安全制度。

- 权属判断:区分持有权、加工使用权和经营权,审核相关协议。

- 利益流入:需提供合同、调用记录等证据证明经济利益潜力。

- 成本计量:

- 外购:含购买价款、加工费、权属鉴证费等。

- 内部研发:区分研究阶段(费用化)与开发阶段(资本化)。

4. 会计核算

- 科目设置:

- 无形资产:下设“数据资源”二级科目,涉及摊销、减值准备。

- 存货:下设“数据产品”二级科目,涉及跌价准备。

- 成本分摊:

- 方法:按工程量、数据价值、场景贡献等分摊(详见表2)。

- 注意事项:确保合理性、可追溯性和合规性。

5. 列示与披露

- 强制披露:

- 资产负债表:在“存货”“无形资产”项下增设数据资源子项。

- 附注:披露原值、摊销、减值等信息(格式见附录A表A.1、A.2)。

- 自愿披露:包括应用场景、来源合规性、重大交易影响等。

6. 后续管理

- 定期评估:参照GB/T 40685开展目录管理、审计、安全等工作。

- 价值评估:参考T/CI 644-2024进行动态更新。

四、附录与参考文献

- 附录A:提供数据资源强制披露的标准化表格模板。

- 参考文献:涵盖国家标准、会计准则及配套指南(如《企业数据资源相关会计处理暂行规定》)。

核心原则

- 合法谨慎:遵循会计准则,确保数据权属清晰、计量可靠。

- 动态管理:持续监控数据资产价值,适应业务变化。

该标准为企业数据资产财务化提供了系统性操作框架,兼顾合规性与实用性。